Динамика основных технико-экономических показателей и анализ производственно-хозяйственной деятельности АО “Х” ЗА 1994-1996 г.г.

По представленным в таблице 1.2.2.4.3. данным можно сделать вывод о перерасходе себестоимости в 1996 г. по сравнению с планом на 3 954 393 тыс. руб., что составляет 1,17 % от плановых затрат на производство фактического объема кокса.

Перерасход получен по всем статьям, за исключением статьи “сырье, основные материалы и полуфабрикаты“ (шихты). По ней получена экономия на сумму 5 905 972 тыс. руб., в результате снижения удельных расходов шихты на тонну кокса по сравнению с планом с 1,3 тонны до 1,29 тонны.

Допущенный перерасход по статье “расходы по переделу“, составляющий 2,14 % от плановых затрат на производство фактического объема кокса, произошел, главным образом, за счет увеличения расходов на текущий ремонт и содержание основных средств (на 6 168 590 тыс. руб.), на амортизацию основных средств (на 719 193 тыс. руб.), на технологическое топливо (на 688 652 тыс. руб.).

Следует отметить ускоренный рост прямых затрат на производство (99,2%) по сравнению с прямыми материальными затратами (99,1 %).

Прямые затраты на рубль выпуска кокса и, в их составе, прямые материальные затраты на выпуск кокса по сравнению с планом снизились на 0,68 % и 2,36 % соответственно, что является положительным результатом.

Проведенный анализ позволяет выделить следующие пути снижения себестоимости кокса: совершенствование договорных отношений с поставщиками по поводу цены и качества угля; внедрение передовой техники и технологии.

ОБЩИЙ ВЫВОД

ПО АНАЛИЗУ СЕБЕСТОИМОСТИ ПРОДУКЦИИ.

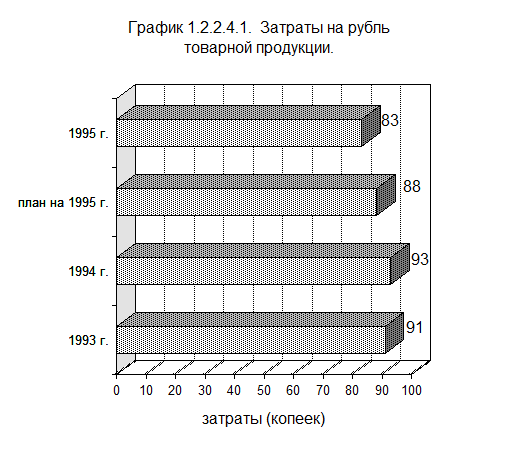

В 1996 г. было получено снижение затрат на рубль товарной продукции по сравнению с планом на 5,7 %, по сравнению с 1995 г. на 10,8 %. Это явилось следствием опережения роста товарного выпуска в оптовых ценах над его себестоимостью по сравнению как с планом, так и с 1995 г.

Производство продукции на АО “АО "Х"“ является материалоемким. Удельный вес материальных затрат по отчету составил 84,6 %, а по плану 85,3%.

В 1996 г. был допущен перерасход себестоимости по сравнению с планом на 3 954 393 тыс. руб., что составляет 1,17 % от плановых затрат на производство фактического объема кокса.

Перерасход получен по всем статьям, за исключением статьи “сырье, основные материалы и полуфабрикаты“ (шихты). По ней получена экономия на сумму 5 905 972 тыс. руб., в результате снижения удельных расходов шихты на тонну кокса по сравнению с планом с 1,3 тонны до 1,29 тонны.

Прямые затраты на рубль выпуска кокса и, в их составе, прямые материальные затраты на выпуск кокса по сравнению с планом снизились на 0,68 % и 2,36 % соответственно, что является положительным результатом.

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ АО “Х“.

Финансовое состояние предприятия -это комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия.

Анализ финансового состояния АО “Х“ начнем с предварительного обзора баланса

на 01.01.1997 г.

Данные формы № 1 показывают, что за 1996 г. валюта баланса увеличилась на 20 355 690 тыс. руб. При этом были покрыты убытки прошлых лет на сумму 7 727 654 тыс. руб. за счет добавочного капитала по решению собрания акционеров.

Дебиторская задолженность представлена в балансе по следующим строкам: товары отгруженные (стр. 199) в сумме 52 497 498 тыс. руб. на конец 1996 г., что ниже чем на начало на 6 145 175 тыс. руб.; расчеты с дебиторами за товары, работы, услуги (стр. 200) в сумме 5 259 825 тыс. руб.; расчеты с персоналом по прочим операциям (стр. 240) на сумму 1 361 566 тыс. руб., в части предоставленных займов; расчеты с прочими дебиторами на сумму 1 829 544 тыс. руб.

К концу 1996 г. АО “Х“ удалось ликвидировать просроченную дебиторскую задолженность, которая на начало года составляла 61,4 % от общей суммы дебиторской задолженности. В том числе на финансовый результат была списана просроченная дебиторская задолженность в сумме 333 077 тыс. руб.

Значительной представляется сумма кредиторской задолженности: за товары, работы, услуги (70 391 663 тыс. руб.), которая сократилась по сравнению с ее уровнем на начало года на 3 393 225 тыс. руб.; по социальному страхованию и обеспечению (901 927 тыс. руб.); по внебюджетным платежам (3 376 371 тыс. руб.); с бюджетом (10 813 356 тыс. руб.), которая увеличилась с начала года на 7 580 364 тыс. руб.