Оценка финансового состояния торгового предприятия.

СК - средняя стоимость собственного капитала предприятия в рассматриваемом периоде;

в) коэффициент рентабельности реализации товаров (или коэффициент коммерческой рентабельности). Он характеризует прибыльность торговой деятельности предприятия. Расчет этого показателя осуществляется по формуле:

ЧП

Рр = -----------,

Р

где Рр - коэффициент рентабельности реализации товаров;

ЧП - сумма чистой прибыли предприятия в рассматриваемом периоде;

Р - общая сумма реализации товаров в рассматриваемом периоде.

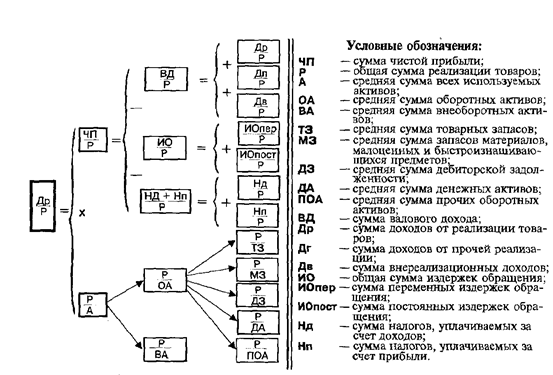

Проведение интегральной оценки финансового состояния торгового предприятия основано на использовании известной «модели Дюпона» (методика такого анализа впервые была разработана корпорацией «Дюпон»). Подробный алгоритм проведения такой оценки приведен на рис. 17.

Рис. 17. Схема финансового анализа по методике корпорации «Дюпон»

(применительно к торговым предприятиям).

В соответствии с этой моделью коэффициент рентабельности всех используемых активов торгового предприятия определяется произведением коэффициента рентабельности реализации товаров на коэффициент оборачиваемости всех используемых активов:

Ра = Рр х КОа,

Для интерпретации результатов интегральной оценки финансового состояния торгового предприятия может быть использована специальная матрица, представленная на рис. 18.

С помощью указанной матрицы можно выявить основные резервы дальнейшего повышения эффективности хозяйственной деятельности торгового предприятия (роста коэффициента рентабельности использования его активов) за счет оптимизации отдельных экономических и финансовых показателей в предстоящем периоде.