Динамика основных технико-экономических показателей и анализ производственно-хозяйственной деятельности АО “Х” ЗА 1994-1996 г.г.

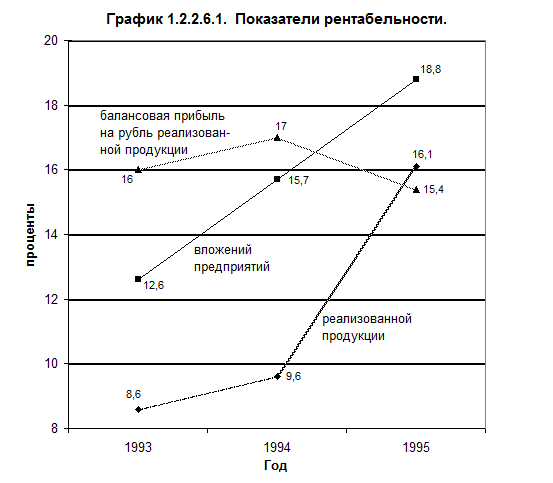

Из данных таблицы 1.2.2.6.2. следует, что рентабельность всей реализованной продукции в 1996 г. увеличилась до 16,1 % в том числе рентабельность коксовой продукции до 15,8 %, и остаются на низком уровне. Однако доходность реализованной продукции снизилась. Каждый рубль реализации приносил 15 копеек балансовой прибыли и 11 копеек чистой прибыли.

За период возросла, также, рентабельность производственных фондов, рассчитанных по балансовой прибыли, с 8,05 % в 1994 г. до 23 % в 1996 г.

На каждый рубль вложений, предприятие получало в 1996 г. 19 копеек балансовой прибыли, что больше чем в 1994 г. на 6,2 копейки. При этом предприятие имеет низкий показатель продаж на рубль стоимости имущества предприятия на уровне 1 рубль 22 копейки.

На каждый рубль вложенных собственных средств предприятие получило в отчетном году всего 18 копеек чистой прибыли.

Доходы от ценных бумаг составляли 87,2 копейки с каждого рубля вложений, что выше, чем общая рентабельность производственных фондов (23,0 %). Следовательно эта форма вложений не ухудшает финансового положения предприятия.

На каждый рубль выручки от реализации на предприятии поступало в 1996 г. 15 копеек, против 10 копеек в 1994 г., что свидетельствует об увеличении остаточной денежной наличности к общей выручке от реализации продукции.

ОБЩИЙ ВЫВОД

ПО АНАЛИЗУ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ.

Балансовая прибыль на АО “Х“ выросла по сравнению с 1995 г. в 3,7 раза. Этому способствовало увеличение прибыли от реализации продукции в 3,7 раза, дохода от прочей реализации в 2,8 раза. Однако, снижение доходов от внереализационных операций (на 80,2 %) и увеличение расходов по ним в 6,9 раз сократили прибыль на сумму 12 779 902 тыс. руб.

Продукция АО “Х“ остается низкорентабельной, несмотря на повышение ее за рассматриваемый период. Снижается доходность реализованной продукции.

Доходы от ценных бумаг составляли 87,2 копейки с каждого рубля вложений, что выше чем общая рентабельность производственных фондов (23.0 %). Следовательно эта форма вложений ухудшает финансового положения предприятия.

На каждый рубль выручки от реализации на предприятии поступало в 1996 г. 15 копеек, против 10 копеек в 1994 г., что свидетельствует об увеличении остаточной денежной наличности к общей выручке от реализации продукции.